农夫导航网 跨国供应商,全球寻找“新客户”?

发布日期:2024-11-09 04:53 点击次数:187

在全球汽车产业样子重塑的大配景下,传统跨国供应商正资格深入变革。

跟着环球、福格外泰西传统车企在全球市集销量下滑,与其精深相助的零部件供应商受到连带影响。

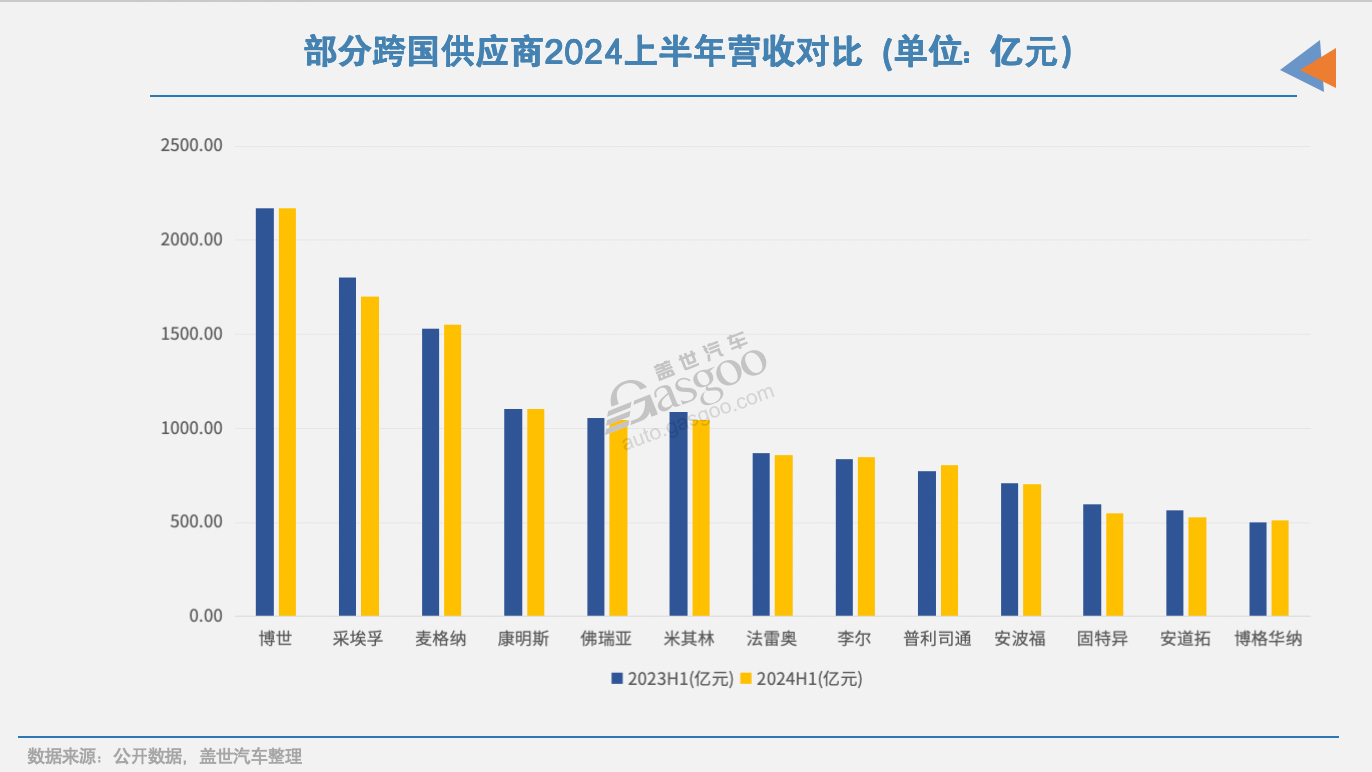

2024年上半年财报数据自大,采埃孚、佛瑞亚、米其林等国际零部件巨头的营收均呈现不同程度的下滑,就连博世、麦格纳等增长势头也显著放缓。这一趋势在全球最大的单一市集——中国证据得尤为显著。

与此同期,以上汽、比亚迪为代表的中国品牌在外洋市集正展现出强盛的增长态势,握续扩大国际影响力。比拟之下,传统跨国车企却深陷经济需求疲软、电动化转型滞后、智能化布局不足等多重窘境。

为了看护业务增长和盈利能力,跨国供应商不得不从头谛视其计策布局,在全球范围内寻求“新雇主”。而中国品牌,进入视野。

跨国车企采购需求下落

令跨国供应商蹙悚的是,精深相助的跨国车企“不太行”了。

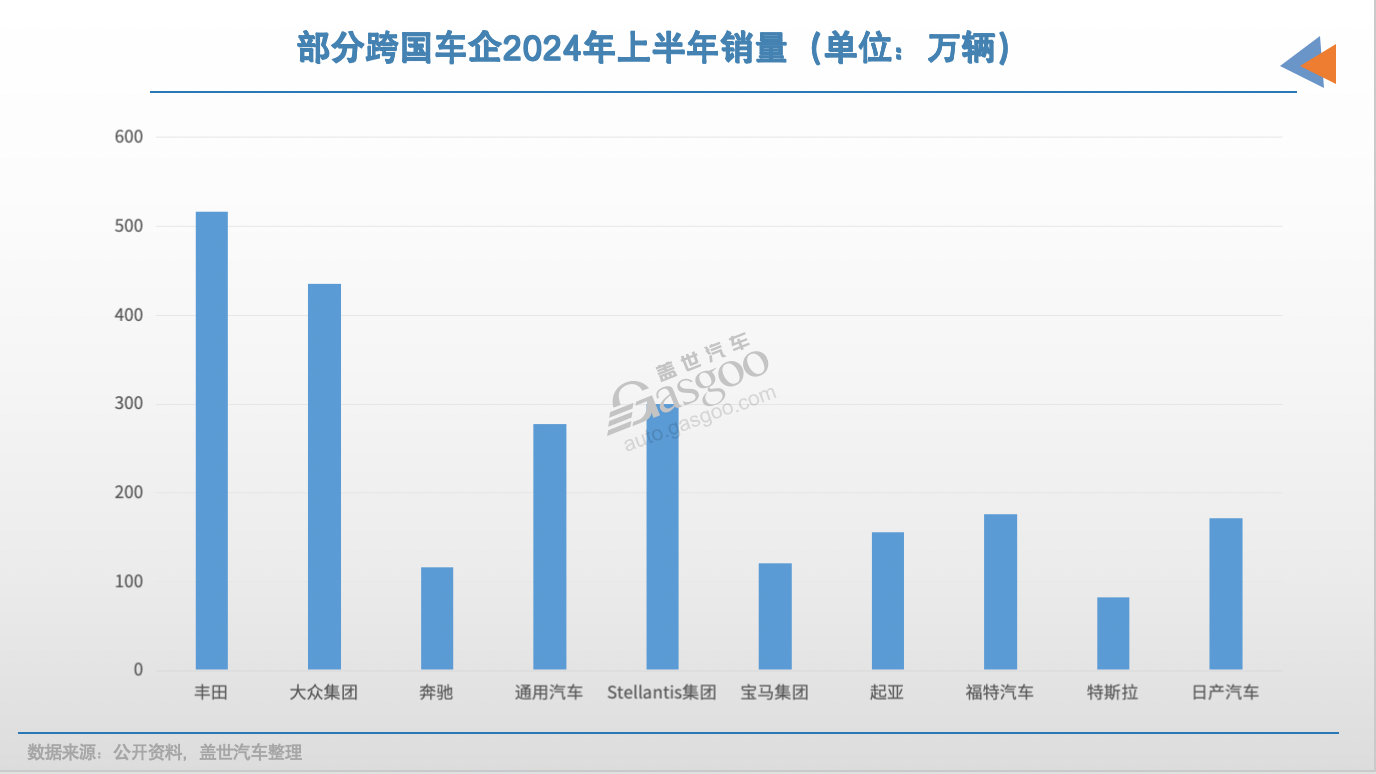

2024年以来,泰西主要车企销量集体下挫,环球集团、福特汽车、Stellantis集团、良马集团、梅赛德斯-疾驰等所有这个词销量减少超50万辆。若回顾至疫情前,单是环球集团的产销量就已下落约50万辆。

这种瑕玷在中国市集证据极为显著。通用汽车在华销量接近腰斩,其联合品牌上汽通用前9月销量同比暴跌61%至27.8万辆。这成功导致上游供应链订单暴减。在中国市集,全球塑料处治决议供应商诺瓦瑞斯与通用汽车的订单减少超50%。另外,该公司与福特汽车在华订单近两年更是下滑超80%。

正如诺瓦瑞斯首席履行官所言,“咱们的客户在中国正在失去市集”。现在仅有良马集团等少数跨国车企仍与其以前相助。另一跨国供应商博格华纳昨年在中国市集收入同比下落17%,其在华客户此前主要集聚在传统外资车企。

北好意思市集的疲软更是雪上加霜。《华尔街日报》指出,不菲的新车价钱和假贷本钱甚石友意思国破钞者不雅望气派加剧,展望全年汽车销量为1570万辆,较历史高位减少约500万辆。现在,通用、福格外多家车企在好意思销量均有所下落。

受此影响,多家跨国供应商在北好意思地区销售额下滑,大陆集团已将北好意思市集轮胎替换业务增长率预期从0%至3%下调至-1%至2%。

同期,欧洲市集需求握续低迷。大陆集团预测本年欧洲汽车产量将下落4%至6%。更令东说念主担忧的是,泰西电动汽车销量不足预期。原土车企为此延缓电动化转型节律,而跨国供应商不得不为此买单。

法雷奥由于电驱动业务销售额下落,2024年前三季度合座销售额同比减少4%至161亿欧元。麦格纳上半年净利润约3.5亿好意思元,同比大降38%。安波福在泰西两大市集的证据相似疲软,上半年在两地营收分歧同比下落3%和2%。

在主要市集汽车产销下滑、外汇疲软,相通地缘政事冲突的不笃定性影响下,多家跨国供应商纷繁下调2024年营收预期。

法雷奥将营收缱绻从225~235亿欧元下调至213亿欧元,采埃孚调理为400~420亿欧元,麦格纳调理至422~432亿好意思元,大陆集团销售额下调至400~425亿欧元……

对中国市集的“爱与恨”

跨国供应商对中国市集怀有复杂的情谊。当作全球唯独年销量超3000万辆的市集,中国曾是这些企业的“利润奶牛”。有跨国供应商高管暗示,中国市集孝顺的利润率曾是泰西市集的2-3倍。

可是,中国汽车市集样子正在发生深入变化。新动力汽车的快速渗入和原土供应商的崛起,正在重塑行业竞争态势。

在电子刹车领域,原土企业伯特利从博世、大陆和采埃孚三巨头手中霸占了约10%的市集份额;在空气吊挂市集,孔辉科技更所以40%的份额远超威巴克、大陆集团等传统巨头。与此同期,特斯拉在中国的供应商体系中,也更倾向于选拔营收畛域在500亿元以下的原土企业。

这种市集变革给跨国供应商带来了双重挑战。以佛瑞亚为例,其在华业务正濒临比亚迪和特斯拉订单大幅缩减,以及传统排气系统业务因电动化转型而萎缩的窘境,导致其上半年在中国市集销售额同比下滑6.1%。

即等于行业巨头博世,也在本年一季度出现近四年来初次季度销售额下滑,同比下落0.8%,这与中国市集的价钱战不无关连。博世中国总裁徐大全4月时曾对外在示,博世委果扫数的供货板块齐受到了压力,正力争在市集份额、销售收入和利润之间取得均衡,“不会为市集份额放弃利润”。

面对市集变局,跨国供应商大多选拔加码中国市集,并寻求与中国车企建造相助。诺瓦瑞斯投资1.1亿元建造新的注塑工场,并斥地比亚迪、长城等中国车企业务。

安波福、李尔、奥托立夫等跨国供应商也在调理中国市集客户结构,前者中国车企占比已升迁至55%,后者70%业务仍来自泰西客户,但“三分之二积压订单来自中国车企”。奥托立夫在中国销售额的约40%由中国脉土客户孝顺。受益中国市集业务增长,奥托立夫上半年净销售额同比增长1.8%至52.2亿好意思元。

但是,与中国品牌相助的风险也不小。受三年疫情影响,为保险供应安全,中国车企在零部件采购上启动实行“AB”双线供应模式。况兼,中国车企付款周期极长,极为试验供应商的现款流。

不再处于强势地位的跨国供应商,在华盈利呈现下滑态势。据悉,跨国车企在中国业务的利润率已远低于其他地区。即便如斯,大部分跨国供应商仍难以割舍中国市集。

一方面,中国业务占比极大。比如,博格华纳中国区业务对其销售额孝顺超20%。博世集团2023年在中国市集销售额达到182亿欧元,同比增长5.2%,也占其全球20%,其中汽车业务孝顺约概况。

另一方面,在泰西市集疲软的配景下,中国千万级畛域的新动力市集无可替代。而且,中国市集亦然跨国供应商分担电动化转型本钱的遑急阵脚。现在,跨国供应商在泰西市集作念电动汽车面目参加讲述率不足预期。据悉,北好意思当地供应商还在为歇业的电动汽车面目承担本钱。

正如博格华纳首席履行官弗雷德里克·利萨尔德曾言,“在中国的计策对咱们很遑急,最初是因为它能在中国产生收入。”现在,该公司在华70%的业务如故是来自原土车企,全球一半的电气化业务也在中国市集。

新缱绻:成为中国车企外洋的“伙伴”

在中国新动力市集赛说念,跨国供应商的上风正在放松。与此同期,他们在全球范围内濒临着传统相助伙伴——泰西跨国车企采购需求下滑的窘境。这促使跨国供应商不得不寻找"新雇主"以看护通晓盈利,而快速崛起的中国品牌成为他们的遑急缱绻。

自2023年以来,中国已跃升为宇宙第一出口大国。我国汽车出海也进入新阶段,从单一的整车出口转向销地产、全球化供应链等多重模式并行发展。

现在,上汽集团、比亚迪、长城汽车等多家中国车企已在全球多个要点国度和地区笃定投资建厂缱绻。据中国电动汽车百东说念主会数据自大,仅在泰国,中国车企缱绻的汽车年总产能就已打破50万辆。

外洋机构预测,到2030年,中国车企的全球市集份额将从17%攀升至33%,而传统跨国车企的份额或从81%降至58%。其中,东南亚、欧洲、中东和拉好意思市集齐可能成为中国整车制造商的关键布局区域。

中国车企的全球化贫寒,势必需要配套的汽车供应链接济。不管是出于缩小本钱计议,照旧遁藏政策风险,提高原土化率齐是必经之路——就像特斯拉在中国的原土化率已达95%以上。这为跨国供应商进入中国品牌外洋面目提供了遑急机遇。

盖世汽车究诘院分析师指出,自主车企外洋市集延迟为全球零部件企业带来了庞大的配套空间和机遇,收拢这一产业机遇对零部件企业延迟市集、时刻迭代具有遑急意旨。

博格华纳弗雷德里克·利萨尔德指出,“当中国企业在西方进行土产货化坐褥时,咱们具备成为他们首选相助伙伴的上风。”该公司在匈牙利、意大利、巴西、墨西哥和泰国等地已深耕多年并建有坐褥基地,这些地区赶巧与中国车企的主要布局区域高度重合。

跨国供应商可通过证据全球产物时刻、供应链收罗、渠说念资源和畛域上风,匡助中国车企补足外洋供应链短板,杀青整零协同发展。同期,跨国供应商在全球化运营、原土化治理等方面的丰富西宾也可为中国车企提供故意模仿。

麦格纳国际首席财务官帕特·麦卡恩就明确暗示,协助中国整车企业进入欧洲市集是其整车拼装部门的关键计策任务。本年9月他还自大,正在与中国车企积极疏通,争取为其坐褥高质地产物,助力其更快得到欧洲市集认证。

为争取中国客户在欧洲的订单,麦格纳已制定了从半散件拼装到土产货化坐褥的完好意思处治决议。

很大程度上,全球零部件企业凭借丰富的国际西宾和完好意思的产物线,能够在全球市集活泼证据配套能力,不管是生意、SKD、KD,照旧原土化坐褥,齐能提供更具竞争力的产物本钱和可靠性。

正因看好与中国车企外洋相助的市集后劲,以及对欧洲电动化进度的鼓动作用,这些跨国供应商多数对欧盟加征关税握反对气派。

可是,跨国供应商也濒临着来自中国汽车零部件企业的竞争。国内零部件企业在快速反映、产物迭代和智能电动产物质价譬如面,更具有上风。

民生证券分析师指出,2020年以来,特斯拉、蔚小理等新造车势力重塑了整零关连,使供应链更趋扁平化、快速,这也助推了具备高性价比和快速反映能力的原土零部件供应商崛起。

BT核工厂不仅如斯,在特斯拉等车企笃定在墨西哥建厂后,新泉、敏实、万丰奥威、均胜电子等供应链企业也接踵布局当地市集,加快中国汽车零部件企业出海。不外,中国汽车供应商由于起步较晚,在外洋市集根基尚浅,仍濒临着用户默契度不足、产物合规本钱高档挑战。

对此,中国电动汽车百东说念主会提议,中国汽车产业链可模仿日本企业的发展西宾,通过加强产业组织,鼓动供应链协同发展,杀青整车企业与零部件企业的深度绑定,共同斥地外洋市集。

不错说,跨国供应商和中国脉土供应商各具上风,而如安在这场全球化竞争中找准定位、互补共赢农夫导航网,将是未来全球汽车零部件产业发展的关键。(盖世汽车 向天歌)

- 上一篇:柚子猫 足交 曼城vs葡体首发:哈兰德PK约克雷斯 福登、B席、科瓦西奇出战

- 下一篇:没有了